Sau khi cùng tư vấn phân tích nhu cầu bảo vệ, tài chính, khách hàng xác định tham gia bảo hiểm nhân thọ? Trước khi đặt bút kí hồ sơ yêu cầu bảo hiểm nhân thọ, khách hàng cần lưu ý 5 điều sau. Thông tin cá nhân, tình trạng sức khỏe, tiểu sử gia đình, các vấn đề FACA, chữ kí, hiểu quyền lợi, trách nhiệm, thời gian chờ, loại trừ, phạm vi bảo vệ.

Mục lục

Toggle1. HIỂU MÌNH MUA QUYỀN LỢI GÌ

Trong một hợp đồng bảo hiểm nhân thọ, quyền lợi chính là giá trị sinh mạng. Đây cũng là quyền lợi thể hiện đúng bản chất của bảo hiểm nhân thọ. Thay thế nguồn thu nhập dài hạn khi người được bảo hiểm gặp bất trắc. Bên cạnh đó, tùy theo điều kiện kinh tế, nhu cầu, khách hàng thường được tư vấn tham gia thêm các sản phẩm bổ trợ. Điều này giúp cho kế hoạch bảo vệ khách hàng toàn diện hơn. Tham khảo:

Khách hàng cần rõ mình tham gia quyền lợi gì và phạm vi bảo vệ tương ứng. Ví dụ, có quyền lợi chi trả khi mắc bệnh hiểm nghèo không? Chi trả từ giai đoạn nào? Có quyền lợi liên quan đến tai nạn? Quyền lợi thanh toán chi phí điều trị thực tế không? … Thực tế rất nhiều khách hàng không nắm được quyền lợi bản thân đã tham gia. Khi sự kiện phát sinh không nằm trong phạm vi bảo hiểm của quyền lợi đã mua dẫn đến thất vọng.

Ví dụ, khách hàng bị tai nạn gãy chân phải điều trị tốn kém và nghỉ làm tạm thời. Tuy nhiên khách hàng không được hưởng quyền lợi gì từ hợp đồng vì không tham gia quyền lợi bổ sung liên quan như quyền lợi về tai nạn, thẻ sức khỏe, trợ cấp nằm viện.

2. những Nội dung quan trọng trong ĐIỀU KHOẢN HỢP ĐỒNG bảo hiểm nhân thọ

Đúng là điều khoản của hợp đồng bảo hiểm nhân thọ rất dài, hàng chục đến vài chục trang giấy với nhiều thuật ngữ. Vì vậy, rất nhiều khách hàng ngại đọc điều khoản. Nhưng điều khoản chi tiết là cần thiết để đảm bảo sự chặt chẽ và làm rõ quyền lợi, trách nhiệm của hai bên: công ty và khách hàng. Khách hàng cần nắm được phạm vi được bảo hiểm, thời gian chờ và những trường hợp không được thanh toán(do nằm trong giới hạn phạm vi bảo hiểm), các loại phí.

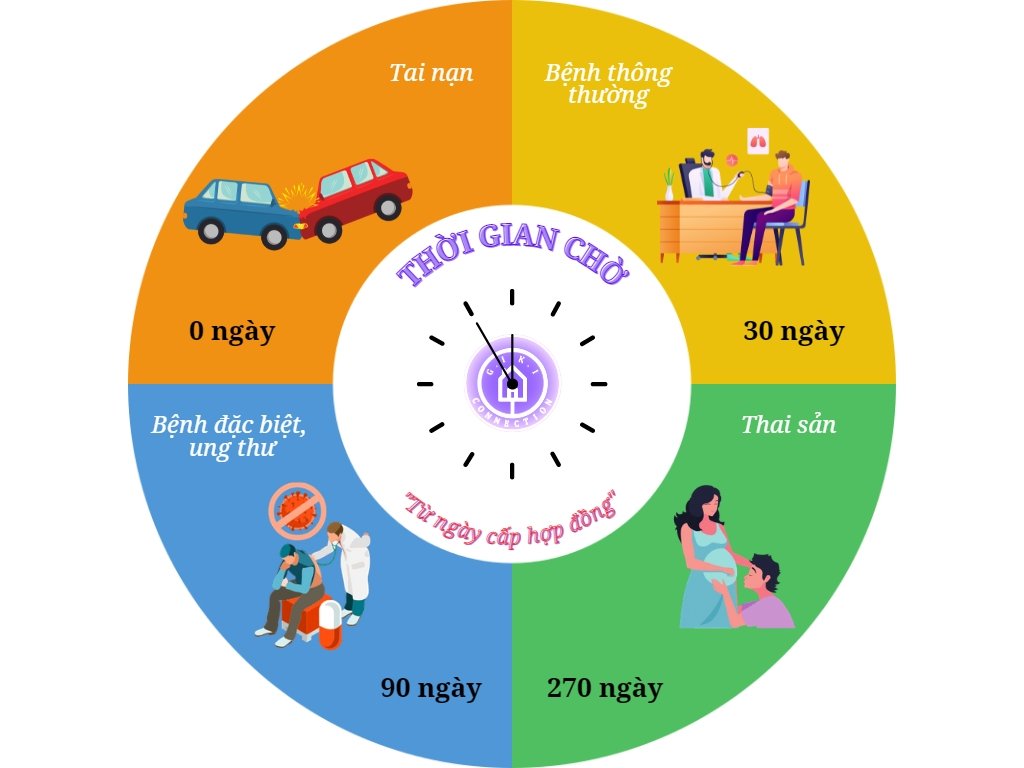

Ví dụ, khách hàng bị thương tật do ẩu đả, đánh nhau sẽ không được nhận quyền lợi liên quan đến tai nạn do nằm trong trường hợp bị loại trừ. Hoặc thời gian chờ của quyền lợi bệnh hiểm nghèo là 90 ngày từ ngày hiệu lực hợp đồng. Như vậy, nếu khách hàng được chẩn đoán, có triệu chứng, hay điều trị dù ở ngày thứ 89 từ ngày hiệu lực hợp đồng cũng không được chi trả quyền lợi.

Vì vậy, khi có nhu cầu và hiểu đầy đủ về bảo hiểm nhân thọ rồi thì bạn nên sớm tham gia để được bảo vệ sớm. Tránh điều đáng tiếc là phát sinh sự kiện mà chưa thỏa điều kiện về thời gian chờ.

Các loại phí bảo hiểm được diễn giải cụ thể trong hợp đồng. Khách hàng cần yêu cầu tư vấn viên giải thích rõ các loại phí này. Ví dụ: phí hủy bỏ hợp đồng. Ở những năm đầu tiên, mức phí này rất cao, nên giá trị hoàn lại cho khách hàng gần như bằng không. Với sản phẩm Món quà tương lai, từ năm phí bảo hiểm thứ 7 trở đi khách hàng không mất phí hủy. Ngoài ra, khách hàng cần nắm rõ định kì đóng phí, thời gian đóng phí, thời gian gia hạn đóng phí và mất hiệu lực hợp đồng. (Tham khảo điều 17 Điều khoản sản phẩm Món quà tương lai)

3. KÊ KHAI HỒ SƠ YÊU CẦU BẢO HIỂM nhân thọ

Đầu tiên khi kê khai hồ sơ yêu cầu bảo hiểm là các thông tin cá nhân của khách hàng (Là bên mua bảo hiểm, người được bảo hiểm). Tuổi, giới tính, đặc biệt là thông tin liên quan đến nghề nghiệp cần được kê khai chính xác. Các yếu tố này là căn cứ để công ty tính mức phí đóng, phí rủi ro của người được bảo hiểm. Tại Manulife: cảnh sát hình sự, cơ động, nhân viên vệ sinh cửa sổ cao tầng, diễn viên đóng thế cảnh nguy hiểm,… thuộc nhóm nghề D. Nhóm nghề D mức độ rủi ro cao nên sẽ bị từ chối bán hoặc tăng phí và chỉ bán sản phẩm chính.

Phần kê khai hồ sơ yêu cầu bảo hiểm nhân thọ tiếp theo là thông tin sức khỏe của khách hàng. Khách hàng cần đọc kĩ và trả lời trung thực, đầy đủ các câu hỏi thẩm định sức khỏe và tiền sử gia đình. Đây là nghĩa vụ của khách hàng để công ty bảo hiểm đánh giá khả năng chấp nhận bảo hiểm và đảm bảo chi trả quyền lợi bảo hiểm theo hợp đồng. Việc kê khai sức khỏe tốt giúp hợp đồng nhanh chóng được cấp. Nhưng sẽ dẫn đến rủi ro không được chi trả quyền lợi khi xảy ra sự kiện nếu kê khai hồ sơ yêu cầu bảo hiểm không đầy đủ, trung thực.

Một điều nữa khách hàng cần lưu ý khi làm hồ sơ yêu cầu bảo hiểm. Đó là đảm bảo chữ kí chính chủ. Việc kí thay, kí hộ hồ sơ yêu cầu bảo hiểm dẫn đến hợp đồng bị vô hiệu ngay tại thời điểm kí kết.

Sau khi hợp đồng được cấp, khách hàng có 21 ngày cân nhắc tính từ ngày khách hàng kí xác nhận nhận bàn giao hợp đồng. Trong 21 ngày này, khách hàng cần kiểm tra lại các thông tin cá nhân, các thông tin sức khỏe đã kê khai hồ sơ yêu cầu bảo hiểm nhân thọ và đọc lại điều khoản hợp đồng. Trong 21 ngày này, khách hàng cũng có quyền từ chối tham gia bảo hiểm và nhận lại số phí đã đóng (sau khi trừ đi chi phí khám thẩm định nếu có.)

Theo quan điểm cá nhân, quá trình ban đầu có thể cần thời gian để khách hàng và tư vấn làm rõ các nội dung cần thiết. Từ đó, đưa ra kế hoạch bảo hiểm tương ứng, chuẩn bị hồ sơ yêu cầu bảo hiểm nhân thọ đầy đủ, chính xác. Nhưng chắc chắn, điều đó sẽ giúp khách hàng thực sự an tâm khi sở hữu một hợp đồng đúng nhu cầu bảo vệ, phù hợp với khả năng tài chính và đảm bảo tính hiệu lực.